2023年1月10日,我国西部地区首台“华龙一号”核电机组首次并网成功,取得重大突破。 早在去年4月,国家能源局与科技部共同发布了《“十四五”能源领域科技创新规划》(以下简称《规划》)。《规划》通过调研世界各核电大国的核能发展趋势,根据我国在“双碳”实现过程的需求,对核电全产业链进行规划,寻求关键技术与核心装备的重点突破。结合我国对核电的规划以及当前核电技术发展现状,本期为您带来——核电技术。

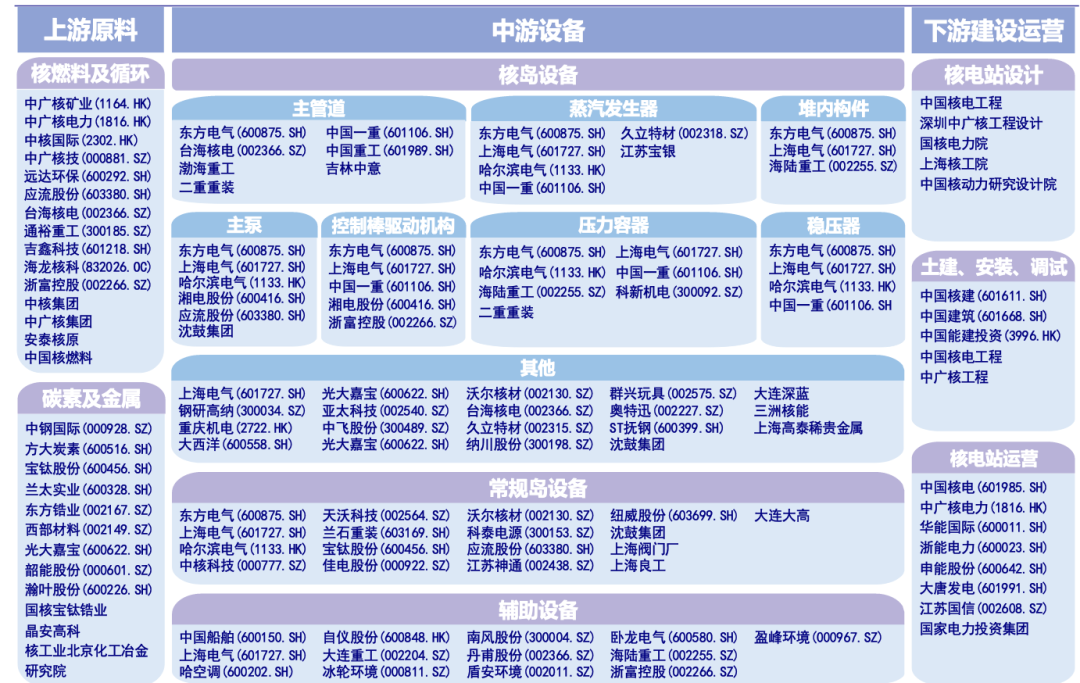

核电产业链包括了核燃料供给商、设备供应商、电力设计、科研、施工、安装、发电和输配电等企业,可以按照其在产业链中的位置分为上游、中游和下游共三个环节。

上游环节包括核燃料、原材料生产;中游环节包括核反应堆、核电核心设备制造及核电辅助设备制造;下游环节主要包括核电站建设及运营维护。

每个环节又由众多其他环节组成,例如核燃料供应,需要铀矿勘察、采矿、冶炼、纯化、转化、铀浓缩、元件制造等环节,即使仅仅一个元件制造环节,又需要涉及核级锆合金产业的支撑。

核电产业链包括了核燃料供给商、设备供应商、电力设计、科研、施工、安装、发电和输配电等企业,可以按照其在产业链中的位置分为上游、中游和下游共三个环节。

上游环节包括核燃料、原材料生产;中游环节包括核反应堆、核电核心设备制造及核电辅助设备制造;下游环节主要包括核电站建设及运营维护。

每个环节又由众多其他环节组成,例如核燃料供应,需要铀矿勘察、采矿、冶炼、纯化、转化、铀浓缩、元件制造等环节,即使仅仅一个元件制造环节,又需要涉及核级锆合金产业的支撑。

图1 核电产业链全景

01 核电产业链上游:核燃料供应

核燃料元件棒最核心的材料是燃料芯块,它由二氧化铀组成,是反应产生热量的主要原料。

天然铀是以矿石形式存在的。铀矿经过勘探开采、水冶、铀转化与铀浓缩等过程,最终送往核燃料加工厂制造出核燃料元件。

图2 核燃料

中国的核燃料制造和供应目前由中核集团下属的中国核燃料有限公司独家供应,中核集团是中国唯一拥有完整核燃料循环产业的企业。

国家授权中核集团对核燃料、铀产品的生产经营和进出口实行专营。其中,加工核燃料组件的资质及能力国内仅中核集团旗下的中核建中和中核北方两家公司具备,除了首炉等必须从国外进口的核燃料以外,所有国产核燃料组件只能从中核建中、中核北方进行采购。

中核集团的全产业链布局将为公司发展提供燃料采购、加工、工程设计、建设、设备进口、技术服务、乏燃料运输及后处理等全方位支撑。

中广核和国家电投也在布局相关的核燃料产业。

02 核电产业链中游:核电设备制造

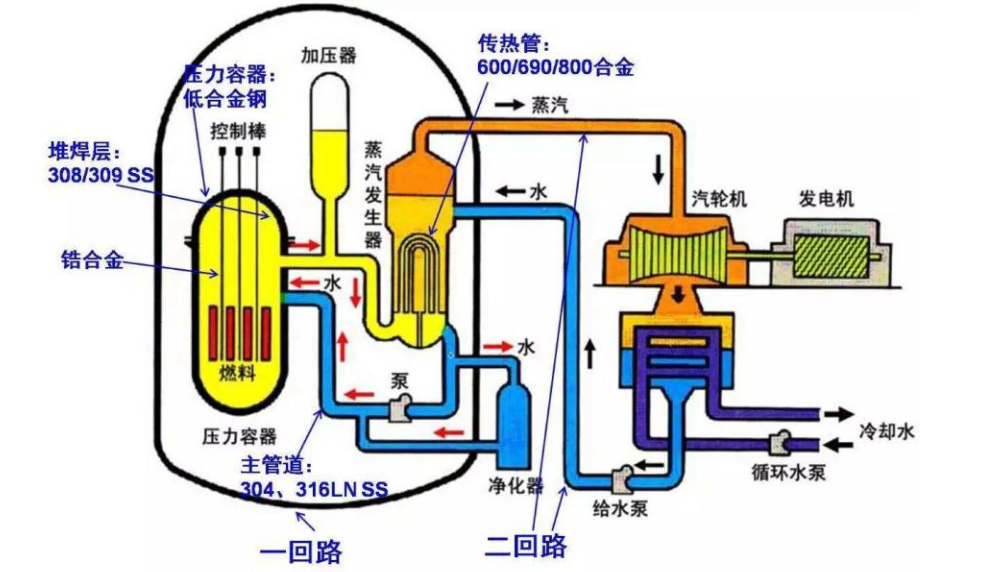

通常把核电站的组成设备称为核电设备,各系统的设备约有48,000多套件,其中机械设备约6,000套件,电器设备5,000多套件,仪器仪表25,000余套件,总重约6.7万吨。一座2×60万千瓦的压水堆核电站约有290个系统。核电设备总体上可分为三大类:核岛设备(NI)、常规岛设备(CI)和辅助系统(BOP)。

图3 核电站的组成

核岛设备是承担热核反应的主要部分,技术含量最高,对安全设计的要求也最高;常规岛设备在技术上不区分第二代和第三代;辅助系统的工程规模比较小。这三种设备在核电站的造价中所占的比例大致为5:3:2。

核岛设备制造是核电国产化的核心,垄断程度高,技术壁垒高。我国在产业链条上处于有利的地位,定价能力强。在其他辅助设备领域,由于核电产品属于高端产品,毛利率也普遍较高。

03 核电产业链下游:核电站建设运营

核电站建设

截至2021年12月31日,中国大陆运行核电机组共53台,额定装机容量为54646.95MWe。2021年1-12月全国累计发电量为81121.8亿千瓦时,运行核电机组累计发电量为4071.41亿千瓦时,占全国累计发电量的5.02%。

核电具有建设周期长、投资规模大的特点。核电站的前期工作一般需要5-10年、甚至更久的时间;工程建设及安装调试一般需要5年左右;投产后运行时间一般为30-40年(第二代核电站),甚至可达60年(第三代核电站)。

鉴于核安全要求的特殊性,核电站建设要经历前期规划、论证、选址、审批、设计、设备制造、建造、调试、运行等过程。

从核电站整体造价来看,工程基础价是核电站建造成本的主体部分。工程基础价是以计价当期的设备材料价格、人工机械价格和财政税收政策等有关规定估算核电厂的总造价,主要包括工程费用、工程其他费用、特殊项目、首炉核燃料费和基本预备费。

在基础价的基础上考虑逐年物价浮动的建设造价总金额,即为工程固定价。在工程固定价的基础上计入建设期利息、可抵扣增值税等金额后,即为核电项目的总计划投资。

核电站运营

2002年电改后,中电投继承了原国家电力公司的所有核电资产,2015年5月中电投与国核技合并为国电投后,国内具有核电运行(民用核设施运行许可证)牌照的只有三家央企——中广核集团、中核集团和国电投集团。

随着2015年5月份中国电力投资集团公司与国家核电技术公司合并成国家电投,核电开发运营形成了三足鼎立的局面。

虽然目前国家电投运营的核电站数量无法与中核、中广核比较,但是国家电投承担了拥有自主知识产权CAP1400示范工程的荣成石岛湾核电站的建设工作,也是CAP1400技术的推广者和出口者。

按照《核电管理条例(送审稿)》的相关细则要求,五大发电中的大唐、华电、华能三位巨头已基本满足控股核电站的要求。结合三代核电重启审批的预期,将逐步改变现有的核电运营商竞争格局,带来新的变量和新的动能。

04 乏燃料处理

核燃料在反应堆中使用时,由于易裂变核素的消耗、裂变产物及重核素的生成,引起燃料反应性的变化,最终使反应堆不再能维持临界,因此核燃料使用到一定程度必须更换。在反应堆中“燃烧”到一定程度后,从堆中卸出的核燃料称之为乏燃料。由于乏核燃料中包含有大量的放射性元素,因此具有很强的放射性,因此必须妥善处理。乏燃料的处理主要包括:储存、运输、后处理、深地质处置等过程。

乏燃料含有的核素中,铀、钚可以重新制成燃料元件,另外一些元素如氟、锶、锷、钝、钜、锋、镛等,在国防、宇宙能源、医疗卫生、工业和科学研究等领域具有重要作用,为核能的综合利用开辟了广阔的前景。

乏燃料的处理方式包括开式核燃料循环和闭式核燃料循环处理,其中闭式循环可将乏燃料中铀和钚等贵物质进行回收再利用。

乏燃料回收是解决上游原材料的有效途径,而我国乏燃料的回收处理速度却小于产生速度,导致了乏燃料的年积累量持续增加。

世界上处理乏燃料的方式主要分两种,一种是通过剪切封装后直接进行深埋,瑞典、加拿大、西班牙、美国采取这种方式。另一种是闭式燃料循环,即分离铀、钚元素,降低活性核放射性后在进行填埋,目前法、英、日、印度等国家均采用这一路线,中国也选择这一技术路线。

PUREX是目前乏燃料后处理的主流技术路线,其工艺流程主要包括首端处理(切割、去包壳、溶解、过滤等)、萃取分离(铀、钚与裂变产物的分离与净化)、尾端处理(铀、钚氧化物的生成)。

我国乏燃料后处理能力十分匮乏,未来市场空间达千亿 。目前我国后处理产业已实现部分设备国产化,进入市场推广阶段,如中子吸收材料、常规机械电气设备。部分产品需在现有核电基础上进行适应性开发或改进,如远距离操作阀门、机械手、热室等。

05 国内的核电产业链

我国核电工业基础发源于国家原有的核军工体系,具备了较好的发展基础。在核电堆型研发方面,我们已经通过引进消化吸收国外先进技术,形成了具有自主品牌的二代改进型反应堆堆型,目前正进行第三代、第四代先进堆型的研发工作,其中自主三代堆型包括国家核电技术公司的AP1000,中国核工业集团的ACP1000,ACP1400、中广核集团的ACPR1000+等(ACP+、ACPR+现统称为“华龙一号(HTR)”),四代堆型目前主要为清华大学核研院研发的高温气冷堆。

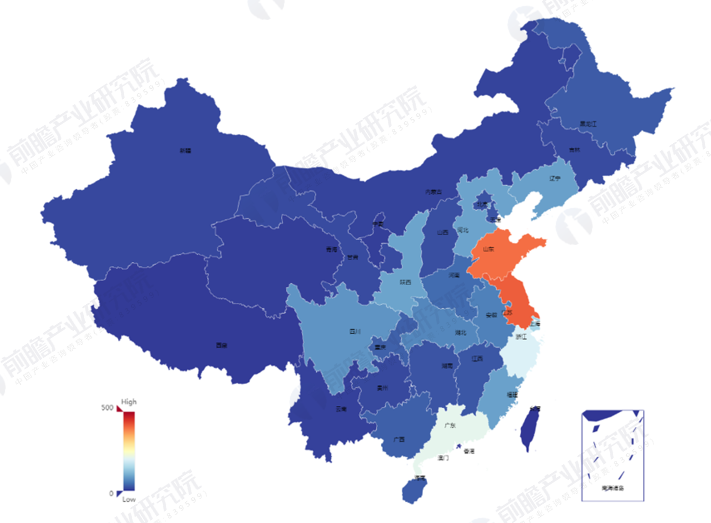

下图选取了我国核电产业链中中游环节的注册资本在1000万元以上的企业总量,从区域分布情况来看,我国核电企业主要分布在山东省和江苏省,与当前我国核电站的区域分布有关。

图4 中国核电产业产业链生产企业分布热力地图

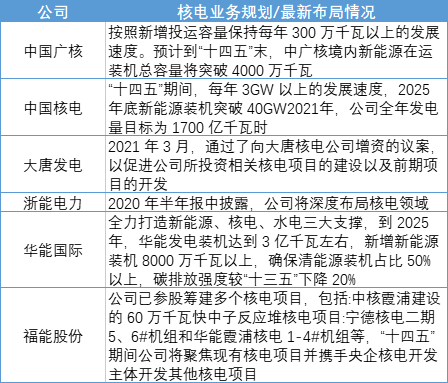

核电行业的龙头企业-中国广核、中国核电提出了其十四五发展目标,中国广核表示将保持每年300万千瓦以上发展速度,中国核电表示每年将保持3GW以上的发展速度。此外,核电企业的其他上市公司也明确了其核电业务的发展布局。

图6 核电业务规划/最新布局情况

根据“十四五规划和2035年愿景目标纲要”,“十四五”期间,我国核电运行装机容量达到7000万千瓦。