10月26日,国务院印发《2030年前碳达峰行动方案》,提出“积极安全有序发展核电”、“积极稳妥开展核能供热示范”。这是近10年来政策首次使用“积极”一词来对核电发展进行表述。

11月3日,在2020年度国家科学技术奖励大会上,中国科学院院士、国际著名核能科学家王大中,获得2020年度国家最高科学技术奖。新华社报道指出,王大中院士在先进核能技术研发领域耕耘数十年,领导清华大学核能研究团队以提高核能的安全性为主要学术理念,让我国固有安全核电技术领跑全球。

2020年度的国家最高科学技术奖只有两人,除了王大中外,另一位获得者是中国航空工业集团有限公司顾诵芬院士,后者为中国飞机空气动力设计的奠基人,贡献也十分巨大。

一方面在“碳中和”大背景下,核电也和风光等清洁能源一起开始挑起了我国能源转型的大梁;另一方面,在核电安全领域有突出贡献的王大中院士能站在国家最高科学技术奖的领奖台,反映出我国核电技术在全球范围内已取得突破。而拥有核电安全的技术,不但能在先进核能技术开发领域解决“卡脖子”的技术问题,同时对我国核电的健康发展起到积极的助推作用。

自9月以来,核电概念股一改往日萎靡不振的走势,主要核电相关上市公司股价迎来了久违的上涨,并且涨势凌厉。

上海电力(600021.SH)、中国核电(601985.SH)、江苏神通(002438.SZ)等股9月至今累计大涨逾20%,其中中国核电区间内累计涨幅达31.2%,总市值历经两年多再次回到1000亿市值上方。

但拉长核电、风电和光伏指数历史K线看,同花顺风电和光伏指数2020年以来实现翻番,核电指数涨幅则不到50%。

那么,与2020年以来市场火爆的风电及光伏相比,同样作为清洁能源的核电,这些年为何未能与风光一样获得市场的簇拥?曾经的门外汉似乎正重回资本市场视野,核电是否宣告回归了?

小而强的核电,春风已徐来

世界上一切物质都是由原子构成的,原子又是由原子核和它周围的电子构成的。氢原子核的融合和重原子核的分裂都能放出能量,分别称为核聚变能和核裂变能,简称核能或核电。

全球核电技术发展已有70年,我国的核电技术起步不算早,1991年秦山一期核电站的投用才结束了我国无核电的历史。1994年大亚湾核电站的投用,宣告着我国大型商用核电步入成长期。

目前,我国已成为世界上少数几个拥有比较完整的核工业体系的国家之一。国际原子能机构数据显示,截至2020年底,全球在运核电机组442台,其中中国有48台,占比10.86%。截至今年三季度末,我国运行核电机组增至52台。

在2011年,日本福岛核电站发生严重核泄漏事故,在国际上引发对核电发展的担忧。在这种背景下,我国的核电审批也历经了“叫停”、“放缓”、“重启”的起伏阶段。

在2016年-2018年,我国核电行业发展一度陷入停滞。直到2019年初,核电新项目才开始获得核准,标志着我国核电发展开始重启。

此后,我国核电项目建设开始复苏,2019年以来每年均有数个项目获得核准。中国核能行业协会预计,到2025年,我国核电在运装机达到70GW,在建30GW,对应十四五年均新增核准约5~6台机组。

但由于核电的建设周期通常为5年,受2016-2018年核电审批停滞的影响,目前我国在建机组预计在2025-2026年才迎来投产高峰。

从能源层面看,尽管我国核电装机量远不及风电及光伏,但核电相对于风光电的优势主要体现在发电量巨大且稳定,不受气候变化影响,可谓是小而强。例如,大亚湾核电站每年为香港供电超过100亿度,占香港用电量的四分之一,相当于香港每四个家庭中就有一个被大亚湾核电站“点亮”。大亚湾核电站每年向香港供应的电量,就达到了协鑫新能源、晶科科技、太阳能和林洋能源这四家光伏企业半年时间的总发电量。

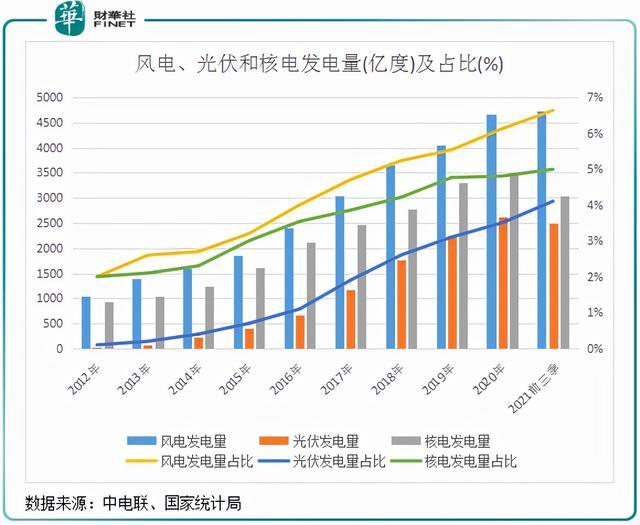

利用小时数极高,是核电能在风光面前能实现“小而强”的原因。在2020年,我国核电机组平均利用小时数高达7426.98小时,远高于同期风电和光伏分别为2097小时和1160小时的平均利用小时数。

2020年,我国核电装机容量约5103万千瓦,分别仅为风电和光伏装机容量的17.7%及19.7%,但核电的发电量却分别达到了风电和光伏发电量的74%和132%。

凭借着高利用小时数,我国核电行业以少装机容量带来了高发电量,2021年前三季度发电量占比达到了4.99%,超过同期光伏发电量4.1%的占比。

上图可以看到,受2011年-2018年国内核电发展放缓影响,我国核电发电量增速和占比提升缓慢。而随着未来几年新建的核电项目进入投运,核电发电量增速或能与正在大力建设的风光项目发电量增长相匹敌。

根据中国核能行业协会,今年以来,我国田湾核电站、红沿河核电站厂和石岛湾核电厂各有一台机组开始装料,其中田湾核电站的6号机组和红沿河核电站厂的1号机组已开始并网。而截至今年6月底,中国核电和中国广核在建核电机组就达13台。

核电在自身节能减排的同时,还能为不便调度的风光电提供有力支持。我国核电项目主要聚集在沿海地区,而沿海地区用电量大,也是近期“拉闸限电”的重要地区。能源转型日趋迫切的今天,发展沿海核电正逢其时,是解决我国电力需求与供给的地理区位错配问题的好方法。

中国广核近日表示,目前公司大部分核电机组计划电价均低于当地燃煤基准电价。这表明,核电作为稳定、高效、清洁低碳的电源,在能源供应紧缺的背景下相对煤电具备了电力市场的竞争优势。

崛起的核电

在过去,我国受制于技术问题,核电设备主要依靠进口。在王大中院士等技术骨干的努力下,我国核电技术日渐摆脱了对国外的依赖。

2020年11月,华龙一号全球首堆——中核集团福清核电5号机组首次并网成功。拥有完全自主知识产权的三代核电“华龙一号”,其核电机组设备的国产化率达85%,成功打破国外技术垄断。

在核电发展逐步实现设计自主化和设备国产化的背景下,我国核电的整体技术水平目前也正处于第二代改进型向第三代核电技术过渡阶段。对于国内核电行业来说,掌握了第三代核电技术,不但提升了我国核电的安全性和发电功率,也降低了成本,并为未来加大核电建设打下了基础,以迎合“碳中和”的滚滚潮流。

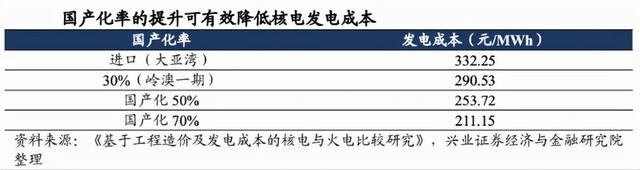

核电设备是毛利率最高的环节,拥有自主技术的核电企业,有利于降低发电成本,提升整体毛利率。

根据兴业证券,我国大亚湾核电站的设备主要依靠进口,导致该电站的发电成本达332.25元/MWh;而国产化率达到70%的核电站的发电成本则低至211.15元/MWh。

目前,我国只有中核集团、中广核集团、国家电力投资集团和中国华能集团4家企业拥有核电运营牌照,涉及的上市公司主要包括中国核电、中国广核(003816.SZ)和中广核电力(01816.HK)等。

其中,中国广核依托于中国第一批核电站——大亚湾核电站的成熟业务和技术,其核电业务规模占到全国一半以上。按发电量计,中国广核是我国发电量最大的核电企业,2020年核电市场份额达51%,其次是中国核电,市场份额为42%。

中国核电是中国核能利用的先锋,拥有极少数国家才具备的完整核科技工业体系,积累了丰富的运营经验与研发力量。

这两家公司经过多年的合作研发,共同推出了具有完全自主知识产权的三代压水堆核电创新成果,是中国核电走向世界的“国家名片”,是中国核电创新发展的重大标志性成果。

发电的主力能源来源——煤炭供应紧张的情况下,第三代核电无论是更安全的技术,还是大规模商业化运营的潜力,都有助于其在能源结构中占据更重要的位置。

小结:“碳中和”目标、核电技术的进步,是近期核电重新归来的原因。在不远的将来,我们有可能会看到核电政策的持续松动。

能源变革大幕已拉开,作为最有潜力替代火电的清洁能源之一,核电有望与风电和光伏一起引领我国的能源结构转型。