2021年中国风电吊装情况出炉。

4月22日,中国可再生能源学会风能专业委员会发布的《2021年中国风电吊装容量统计简报》(下称《简报》)显示,去年中国风电新增装机约1.59万台,容量5592万千瓦,同比增长2.7%;累计装机超过17万台,容量超3.4亿千瓦,同比增长19.2%。

去年国内陆上风电新增装机容量4144万千瓦,占比74.1%;海上风电新增装机容量1448万千瓦,占比25.9%。

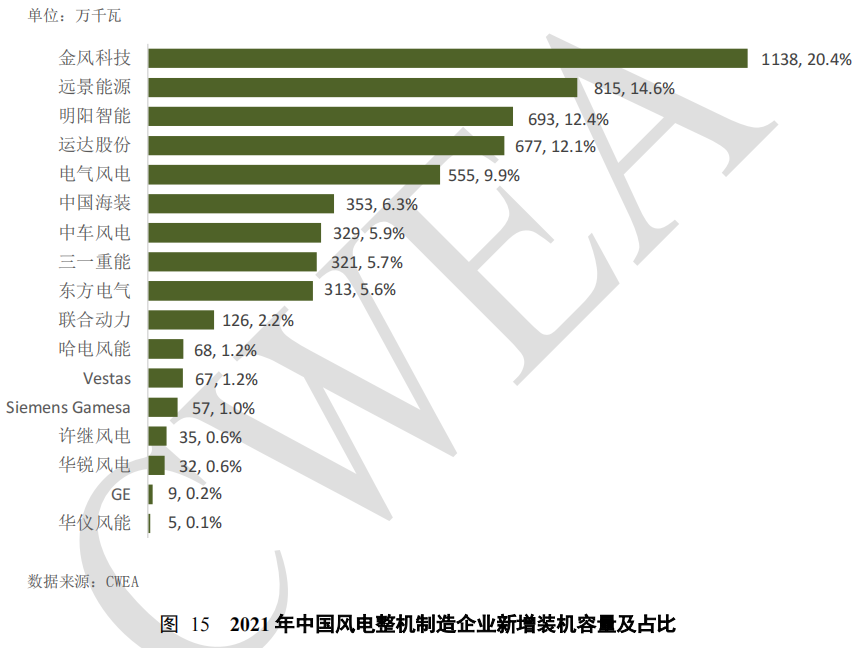

风电整机市场份额再度集中,前五名整机商新增装机市场份额为69.3%,排名前十的整机商市场份额为95.1%,分别同期增长4.6个百分点和3.6个百分点。

2020年,头部整机商市场份额被稀释,前五及前十家整机商市场份额分别为64.7%和91.5%,同比下滑8.8和0.7个百分点。

去年排名前三的整机商分别为金风科技(002202.SZ)、远景能源、明阳智能(601615.SH),与上年排位保持一致。运达股份(300772.SZ)由第五上升至第四,电气风电(688660.SH)从第四下滑至第五。

上述五家整机商的市场份额分别为20.4%、14.6%、12.4%、12.1%、9.9%。

其中,金风科技和远景能源的市场份额分别下滑2.2个百分点,明阳智能提升2.3个百分点,运达股份提升5.4个百分点,电气风电提升1.4个百分点。

运达股份市场份额大幅提升,得益于其陆上风电装机量攀涨。2021年,该公司陆上装机容量677万千瓦,占比16.3%,位居第三。

明阳智能以16万千瓦的微量优势守住了第三的位置,这得益于海上风电交付量的增长。去年其陆上风电装机排名下滑,装机容量315万千瓦,市场份额7.6%,排名位列第六。它与运达股份的陆上装机量相差362万千瓦,但这部分差距由海上风电装机量补齐。

图片来源:CWEA

排名第六至第十的整机商变动较大,去年分别为中国海装、中车风电、三一重能、东方电气(600875.SH)和联合动力。其中,中国海装前进三位,中车风电下滑一位,东方电气下滑三位,三一重能和联合动力排名保持不变。

具体到海上风电,电气风电继续稳居首位,新增海上风电装机876台,容量420.4万千瓦,市场占比29%。去年为海上风电抢装潮,各整机商均加快海上风机吊装,电气风电的海上风电市场份额同比下降了7.5个百分点。

位居其后的依次为明阳智能、金风科技、中国海装、东方电气、远景能源和哈电风能,占比分别为26.1%、16.5%、13.8%和7%。

中国船舶集团海装风电股份有限公司党委书记、董事长王满昌

其中,远景能源的海上风电新增装机排名下滑最多,由2020年的第三名下滑至第六名。

风电开发商方面,去年新增装机量排名前五的分别为国家电投、华能集团、三峡集团、中广核和中国电建。

三峡集团去年发力渐猛,风电新增吊装量445万千瓦,市场份额为8%,同比增长5.1个百分点,排名由第十跃升至第三。

该集团去年海上新增装机最多,吊装海上风机279万千瓦,占其总吊装量的62.7%,在全国的市场份额为19.3%。

华能集团、国家电投、中广核、国家能源集团分别位列海上风电开发量排名第二至第五,市场份额分别为15.6%、14%、11%和7.9%。

《报告》还显示,去年三北地区新增装机容量占比下滑,从2020年的52%降至45%,中东南部新增装机容量从48%上升至55%。

同期,风电大型化趋势明显,新装风机3兆瓦以下占比约20%,同比下降42个百分点;3-5兆瓦机组新增装机容量占比56.4%,同比增长22个百分点;5兆瓦及以上新增装机容量占比23.3%,同比增长19个百分点。

6-7兆瓦机组占海上新增装机容量的45.9%,同比增加29.8个百分点。

去年中国共出口风机886台,容量共326.8万千瓦,同比上涨175.2%。截至2021年底,共出口风电机组3614台,累计容量964.2万千瓦。

海上风电机组还在去年首次实现出口,共72台,容量32.48万千瓦,均出口到越南。其中,金风科技42台,明阳智能16台,东方电气14台。

截至2021年底,新增和累计风机出口最多的国家为越南,占比分别为72.1%和25.4%。

《简报》公布的数据与此前彭博新能源财经统计的数据有所不同。后者数据显示,2021年中国风电新增吊装容量5580万千瓦,其中陆上风电新增4160万千瓦,海上风电新增1420万千瓦。运达股份新增吊装量764万千瓦,比明阳智能高出11万千瓦,装机量排名位居第三。