根据《通知》内容所示,纳入该次补贴的风电项目需于2019年12月底前全部机组完成并网,光伏发电项目需于2017年7月底前全部机组完成并网(光伏“领跑者”基地项目、2019年光伏竟价项目并网时间可延长至2019年12月底),生物质发电项目于2018年1月底前全部机组完成并网。首批名单将于4月30日前完成审核,6月30日前进行发放。

该次首批补贴清单项目是前七批目录之外的存量可再生能源项目,即通俗所称的“第八批”目录。此次目录由电网公司主导,就各自经营范围形成补贴清单并上报相关部门,补贴不再由财政部统一发放。

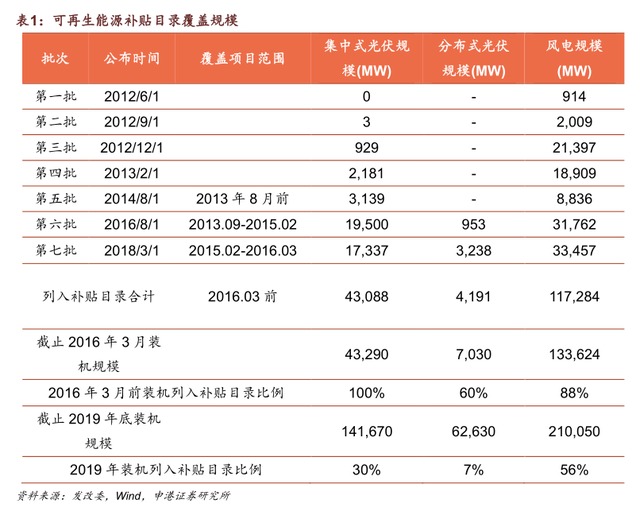

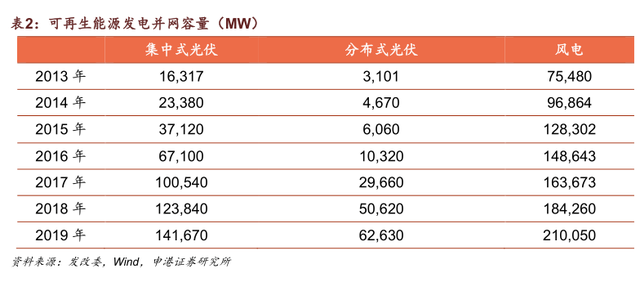

可再生能源发电补贴项目的规模缺口较大,风电覆盖进度快于光伏。2019年底全国光伏累计装机容量达到204.3GW,风电装机容量为210.1GW,已双突破200GW关口,而前七批纳入可再生能源补贴目录的光伏项目容量仅为47.3GW,风电项目容量117.3GW,占装机总容量的比例分别为23%和56%。

截至2017年7月,全国并网光伏113GW,与已纳入前七批目录的项目容量相比,有64GW可以申请补贴。此外还有2019年底前并网的12GW的领跑者和8GW的竞价项目,此次也可以申请进入补贴清单,此次累计可申请光伏项目的总规模接近84GW。

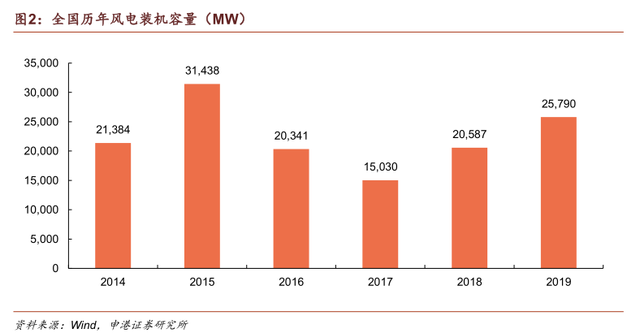

风电可申请补贴项目已覆盖至2019年底,为2021年全面进入平价时代做准备。2019年底全国风电装机容量210.1GW,符合申报要求区间内并网的风电项目尚有92.7GW可申请进入补贴目录,所占比例高达45%。

在最新补贴文件下发后,截止2019年的光伏、风电项目补贴落实情况如下:

光伏:总装机204.3GW,进入前七批补贴目录47.3GW,占总装机23%,此次可申报补贴清单项目84GW,占总装机41%,剩余未解决补贴来源项目73GW,占总装机36%。

风电:总装机210.1GW,进入前七批补贴目录117.3GW,占总装机56%,此次可申报补贴清单项目92.4GW,占总装机44%。

2020年可再生能源补贴水平继续下降,向平价时代过渡。光伏补贴固定电价经历了从2013年开始的固定电价0.9~1元/kWh,一直下降至今年的指导价0.35~0.49元/kWh,已经与燃煤标杆电价相差无几。经过多年的发展,光伏市场竞争力不断增强,第一批不依赖补贴的14.8GW平价项目名单也于2019年5月发布,而第二批项目根据刚刚发布的政策,在今年4月底前进行上报。未来平价项目将成为光伏市场的主流,市场化政策也将取代补贴政策成为行业发展的指南针。

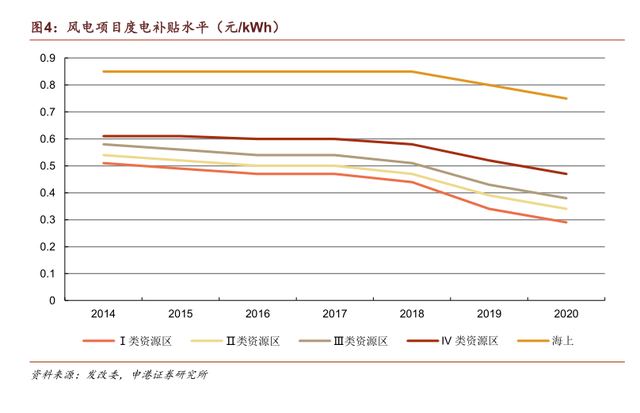

风电补贴固定电价经历了从2014年开始的固定电价0.51~0.61元/kWh,一直下降至今年的指导价0.29~0.47元/kWh,部分地区已低于所在地燃煤标杆电价。经过多年的发展,风电市场竞争力不断增强,第一批不依赖补贴的4.5GW平价项目名单也于2019年5月发布,而第二批项目根据刚刚发布的政策,在今年4月底前进行上报。2021年起陆上风电将完全平价,补贴政策也将退出陆上风电历史舞台,更加市场化的平价政策将引领行业发展。

此次可再生能源补贴申报流程的启动给等待补贴的业主带来希望的同时,也面临着不少未知因素。由于早期挤压存量较大,以及光伏装机在2016~2017年迎来高峰期,风电可申请区间时间跨度长,此次可再生能源可申请补贴项目总容量十分庞大,可再生能源电价附加基金可覆盖比例或将有所下降,此外新的申请流程和审核标准也带来了一些不确定性。